“Benim babam Büyükada’da kalfaydı. Biz fakirdik kızım. Varlık Vergisi zamanında… Bahçede bir mangalımız vardı gelip onu aldılar.”[1]

Ulus devletin kuruluşunda siyasi elitin özellikle ekonomiye yönelik aldığı siyasi önlemler, Türk etnik kimliğinin cumhuriyetin taşıyıcı unsuru olduğunu belirgin biçimde ortaya koymaktadır. Cumhuriyetin ilk yıllarında ardı ardına kabul edilen, iktisadi ve toplumsal hayatı düzenleyen kanunların hepsinde yer alan asgari şartlardan biri Türk olmak’tı. Rıfat Bali’nin çalışmalarında altını çizdiği gibi (2005), sadece Kasım 1922-Mart 1923 arasında, İstanbul’un ekonomisinde önemli yer tutan 110 Rum ve 21 Ermeni firması kapandı. Ekonominin Türkleştirilmesine yönelik bu uygulamaların bir diğeri de Türk mallarının tüketilmesine dönük kampanyalardı. Yerli malı kullanmaya yönelik devlet propagandasının izlerine gazete ilanlarında da rastlamak mümkündü: “Her işte ve her yerde Türk malı kullan! Türk mağazalarından alışveriş et! Türkçe konuşmayana cevap verme! Türkiye’de herkesten fazla hakkın olduğunu unutma”. Tüm bu kanunlarda yer alan “Türk” olmak şartı, dar bir çerçevede, “Müslüman olmak” şeklinde anlaşıldı ve uygulandı. 1 Ocak 1927’de yürürlüğe giren, 805 sayılı kanun ile iktisadi müesseselerde mecburi Türkçe kullanımı şart kılındı. Bu yaptırım bir yerde, Türkçeye “yeterince” hakim olmayan gayrimüslimlerin işlerine son verilmesi anlamını taşıyordu. Bu uygulamaların hiçbir yasal dayanağı olmamasına rağmen, pratikte Türk ve yabancı uyruklu gayrimüslimler yerine Türklerin ikame edilmeleri kararı uygulanmaya başlandı. 1924 Anayasa’sının 92. Maddesine göre, devlet memuru olma hakkını “siyasi hakları olan her Türk” kullanabilecekti. 1926 yılında ise 788 sayılı Memurin kanunu ile, memuriyete giriş koşullarında vatandaşlıktan hiç söz edilmeyip, Türk olmak şartı konuldu. Bu kanun 1965’de, “devlet memuru olmak için Türk vatandaşı olma şartı”, olarak düzenlenene kadar yürürlükte kalacaktı.

Rıfat Bali, Ayhan Aktar, Soner Çağaptay, Ahmet Yıldız, Dilek Güven gibi alanında öncü akademisyenlerin-araştırmacıların da detaylarıyla aktardığı ve altını çizdiği gibi ulus devletin inşasında ekonomi ve çalışma yaşamını Türkleştirme sürecinde toplumdaki yaygın beklenti, Ermenilerin 1915 soykırımı/tehciri ile yaşanan büyük nüfus kaybı ve Rumların mübadele ile Türkiye’den ayrılmalarından sonra ticaret alanında doğan bu boşluğun Türkler tarafından doldurulacağı idi. Rıfat Bali, beklenenin aksine, doğan bu boşluğu Yahudilerin doldurmasıyla, toplumda büyük bir öfkeye dönüşecek bir hayal kırıklığı yaşandığını belirtir. Cumhuriyetin erken yıllarında gayrimüslim cemaatler arasında Yahudiler lehine işleyen sermaye birikimindeki bu el değiştirme, Varlık Vergisi uygulamasıyla birlikte Yahudileri de içine alacak biçimde genişleyerek ekonominin Türkleştirilmesi süreci devam edecekti. 11 Kasım 1942’de TBMM’de görüşülerek kabul edilen 4305 sayılı Varlık Vergisi Kanunu Türk tüccarların azınlık tüccarların yerlerini almalarını tercih ve teşvik eden bir yasadır. Arus Yumul’a göre, verginin amacı, gayri-milli olarak algılanan gayrimüslimleri ekonomik hayattan silmekti.

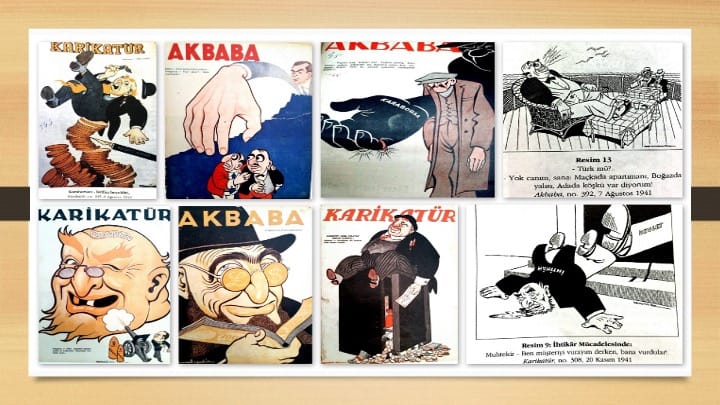

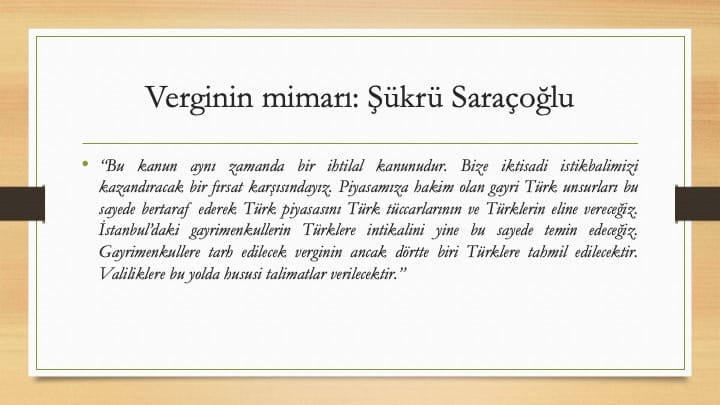

1931’de Savaş, ekonomik hayatın her alanına devlet müdahalesini getiriyordu. Bu müdahaleler 27 Ocak 1940 tarihli Milli Korunma Kanunu ile meşru kılındı. Hükümet önceleri fiyatları kontrol altında tutarak enflasyonla mücadele etmeye çalışmışsa da karaborsayı önleyemedi. Karaborsa ortamından istifade eden büyük çiftçiler, tüccarlar ve devlet ihaleleri ile ruhsat işlerini yürüten memurlar önemli karlar sağlıyordu. 1930’lu yıllarda hala ithalat ağırlıklı olarak gayrimüslimlerin elinde olduğu için onlar da büyük getiriler elde etmişlerdi (Ökte, 1951, Aktoprak, 2010). Karaborsa işinde olan tüccarların daha çok gayrimüslimler olduğuna dair yaygın bir karalama kampanyası 1942 yaz ayları boyunca devam etti ve özellikle azınlık karşıtı karikatürlerde Yahudiler karaborsacı olarak gösterildi (Aktar, 2012, Bali, 2005). Basında gayrimüslimlere karşı karalama kampanyaları devam ederken, 12 Eylül 1942’de defterdarlıklara gönderilen bir genelgeyle savaş zamanında olağanüstü kazanç sağlayanların belgelenmesi ve azınlıkların ayrı bir cetvelde gösterilmesi talep edildi ve buna göre dört kategori hazırlandı. M Müslümanları, G Gayrimüslimler kategorisi Yahudi, Ermeni, Rumları, D dönmeleri, E ise ecnebileri temsil ediyordu (Ökte, 1951). Gayrimüslimlerin cemaat temsilcileri Başbakan Saraçoğlu’nu Ankara’da ziyaret ederek, vergiden vazgeçilmesini, kendi aralarında devletin ihtiyacı olan miktarı toplayabileceklerini iletmelerine karşın, Saraçoğlu, bu öneriyi reddetti.

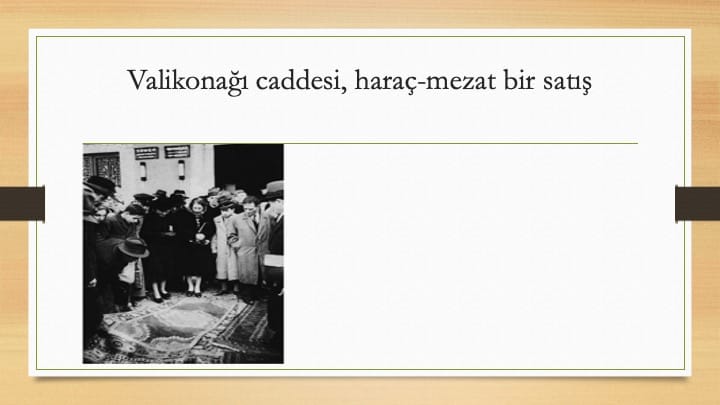

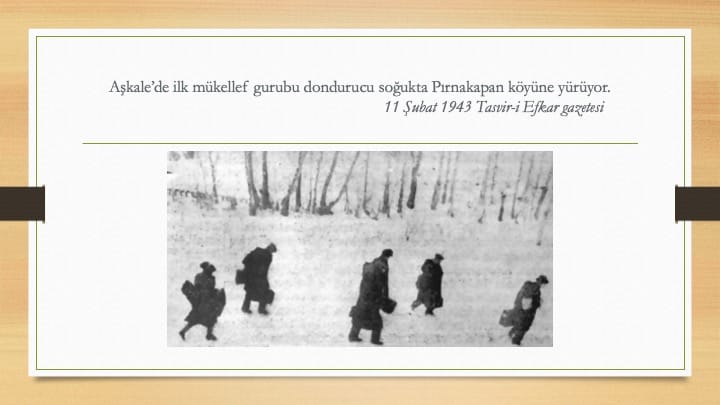

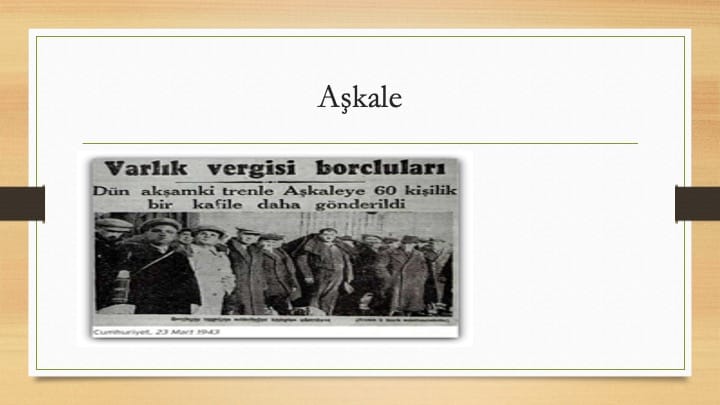

Kanun çıktıktan hemen sonra İstanbul ili dahilinde üç ayrı komisyon kuruldu. Vergi miktarını belirleyecek bu komisyon üyeleri çoğunluk olarak CHP üyesi Müslüman-Türklerden oluşuyordu. Vergi oranlarının belirlenmesinde belli bir ölçek konulmamıştı. Mülki memurlar kendi kanaatlerine göre mükelleflere vergi takdir ediyorlardı (Levi, 2010). Kanunun 12. Maddesi verginin 15 gün içinde ödenmesini hükme bağlıyordu. Kanunda belirtilen süreler içinde vergisini ödeyemeyen mükelleflerin önce malları haciz ediliyor, daha sonra da vergileri tahsil edebilmek için eşyaların satışına başlanıyordu. Vergisini bir ay içinde ödeyemeyen mükelleflerin bedenen çalışmaları ve vergilerini çalışarak ödemeleri amacıyla çalışma yerlerine yollanmalarına başlanmıştı. 27 Ocak 1943’de 32 kişilik ilk kafile Aşkale’ye doğru yola çıkarılmıştı.

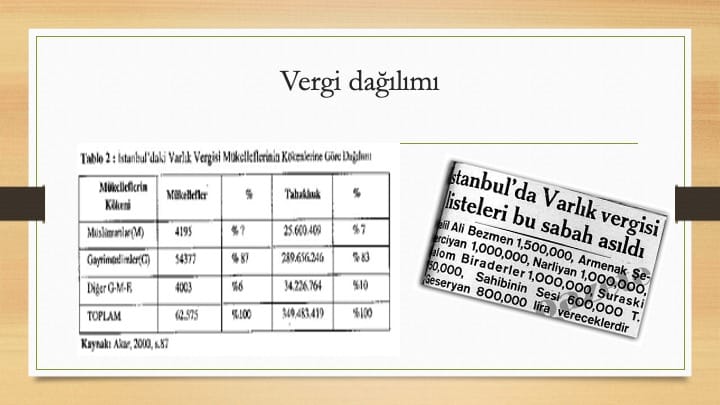

Türkiye’de ticaret burjuvazisinin en yoğun olduğu kent olması nedeniyle Varlık Vergisi esasen İstanbul merkezli idi ve de Varlık Vergisinin %70’i İstanbullu mükelleflerden tahsil edildi. Gayrimüslim mükelleflerin toplam mükellefler içindeki oranı ise %87 idi (Aktar, 2012). Varlık vergisini ödemek için gayrimenkul satanların %39’nu Yahudiler, %29’nu Ermeniler, %12’ni Rumlar oluşturuyordu (Levi, 2010). Bu dönemde en fazla vergi ödeyen iki kişiden biri Yahudi diğeriyse Sabetaycı kökenli idi (Baer, 2010). Gayrimüslimlerin satışa çıkan mallarının %67’si Müslüman Türkler, %15,3’ü Kamu İktisadi Teşekkülleri, Milli bankalar, Milli Sigorta Şirketleri, İstanbul Belediyesi ve %14,7 oranında Vakıflar Genel Müdürlüğü tarafından alındı (Aktar, 2012). Bu rakamlar birikimin, Müslüman Türklerin lehine zora dayanarak el değiştirdiğinin bir göstergesidir.

Sesleri susturulan, bellekleri sessizleştirilen, resmi tarih tezinde-söylemlerinde yer al(a)mayan azınlıkların mikro tarihlerine, son 20-25 sene içerisinde üretilen ve azınlıkların üzeri örtülen hayatlarını görünür kılan değerli çalışmalar aracılığıyla, artık ulaşabiliyoruz. Varlık Vergisi uygulaması, cumhuriyetin ilk yıllarından itibaren uygulanan Türkleştirme politikalarına uyum sağlamaya çalışan gayrimüslimler açısından umutların ve güvenlerin yıkıldığı bir dönüm noktası olmuştur. Eşit vatandaşlık pastasından eşit pay alacaklarına dair inançları kaybolmuştu. Dolayısıyla, topluma entegrasyonlarını da olumsuz yönde etkilemiştir. Hafızalarda bugün de -özellikle o dönemi yaşayanlar için- hala net bir biçimde bu anılar saklanmaktadır. Rum toplumuyla ilgili yaptığım bir çalışma sırasında bir Rum görüşmecim şöyle demişti: “Biz 10 yılda bir darbe yedik, kabak hep bizim başımıza patladı. Bunun değişmeyeceğini anladığımızda artık hep kirada oturmaya başladık. Ev almak, yerleşmek kendi şehrimize … o güven bizde kalmamıştı, hala da var diyemem…”. Yukarıda bahsedilen – bu pratikler sonraki yıllarda da devam edecektir – eşitsiz vatandaşlık uygulamalarının toplumsal karşılığı bu alıntının alt satırlarında okunabiliyor aslında. Azınlıkların yaşadıkları topraklara, şehirlerine güvenleri kalmadı, “her an gitmeleri gerekebileceği” duygusuyla ev satın almaya bile cesaret edemediler.

Varlık Vergisi 15 Mayıs 1944’te 4530 sayılı kanunla hukuken ortadan kaldırıldı. Verginin kaldırılmasına kadar geçen sürede 315 milyon TL tahsil edildi, bu tutarın 280 milyon TL’si gayrimüslimler tarafından ödendi (Ökte, 1951). (1943-1944) arasında Türkiye’den Filistin’e 4.000 Yahudi vatandaşın göç etmesi ve 5.000 kadarının da hükümete göç talebiyle başvuruda bulunması Varlık Vergisi’nin yarattığı travmanın etkisini göstermektedir (Benbassa, Rodrigue, 2010). Varlık Vergisi’nden sonra Tek Parti döneminin gayrimüslim büyük iş adamları artık piyasadan silinmişti. 1948 yılında İsrail’in kurulmasıyla birlikte ise 30.000 kişilik Yahudi grubu iki yıl içinde İsrail’e göç etti. (1927-1955) yılları arasındaki nüfus sayımları dini gruplar açısından karşılaştırılmalı olarak incelendiğinde 1955 yılı itibariyle Türkiye, nüfusun %99’u Türk ve Müslüman bir ülke haline gelmişti ve gayrimüslim azınlıklar sahneden fiili olarak silinmişlerdi.

Varlık Vergisi hakkında hazırladığımız dosyanın içinde yer alan yazılara buradan ulaşabilirsiniz.

Kaynakça:

Baer, Marc David: The Dönme, Jewish Converts, Muslim Revolutionaries

and Secular Turks, California, Stanford University Press,

2010.

Bali, Rıfat, N.: Cumhuriyet Yıllarında Türkiye Yahudileri: Bir Türkleştirme Serüveni (1923-1945), 7. bs., İstanbul,

İletişim Yayınları, 2005.

Benbassa, Esther, Aron Rodrigue: Türkiye ve Balkan Yahudileri Tarihi, 3. bs., İstanbul,

İletişim Yayınları, 2010.

Levi, Avner: Türkiye Cumhuriyeti’nde Yahudiler, 3. bs., İstanbul,

İletişim Yayınları, 2010.

Ökte, Faik: Varlık Vergisi ve Türkleştirme Politikaları, 11. bs.,

İstanbul, İletişim Yayınları, 2012.

[1] Özgür Kaymak doktora tezi saha görüşmesinden bir alıntı: Rum, Erkek, 84.