Genel kanının aksine Varlık Vergisi’yle sadece azınlık burjuvazisi hedeflenmiş değildir. Varlık Vergisi’yle azınlıkların tümünün tüketilmesi hedeflenmiştir. Başka türlü yoksulların barakalarına varıncaya kadar el konması nasıl izah edilebilir?

Kaynak: gazete duvar, Sait Çetinoğlu

Hayk Ertaşkıran, 20 kur’a askerlikten hasta olarak dönmüştür. Hayk’ın Karaköy’de bir ayakkabıcı dükkanı vardır. Kendisine yüklü miktarda Varlık Vergisi salınır. Kanser hastası ve yatalak olduğundan hakkını savunamaz, dükkanı evi tamamen boşaltılıp bir tek yattığı yatak bırakılır. İki gün sonra Hayk eşine; “Saint Antuan Kilisesi’nde başımıza gelen felaketler için dua et ve dönüşte Beyoğlu’ndan bir tavuk al da gel canım çekti” der. Eşi duasını yapıp satın aldığı tavukla eve döndüğünde Hayk’ın cansız bedeniyle karşılaşır. Hayk, eşi kiliseye gittiğinde mutfaktaki ocak da alındığından boşta olan havagazı musluğunu açarak hayatına son verir.

Aslında Hayk Ertaşkıran’ın hikayesi Varlık Vergisi’nin özetidir. Başka söze gerek olmamasına rağmen biraz daha altını doldurursak:

Varlık Vergisi azınlıklara yönelik bir siyasettir ve bu siyaset kendisini bir “ekonomik” uygulamanın arkasına gizler.

Cumhuriyet tarihinin kara sahifelerinden biri olan Varlık Vergisi, İkinci Savaş sırasındaki hükümetin bilinçli politikaları sonucunda fiyatların artışı, sermaye birikimini hızlandırma adına, karaborsa ve vurgunculuğa göz yumulması neticesinde -buna kısaca yağma da diyebiliriz- hükümete karşı oluşan tepkileri savuşturmak ve harp sırasında oluşan aşırı kazançların vergilendirileceği gibi masum bir “iktisadi” gerekçe ile çıkarılıp, savaşın verdiği fırsattan yararlanarak (sadece bir ayağı sermayenin “Türk”leştirilmesinin sağlanması olan) azınlık mensubu vatandaşların biçilmesine ve ekonomik ve kültürel olarak silinmesine, yaşam araçları elinden alınarak göç etmekten başka bir seçenek bırakmamaya yönelik İttihatçı gelenekten gelen etnik temizlik politikasının kırbacıdır. Yasa tamamen siyasidir ve pre-kapitalist/melez bir sosyal formasyona tekabül eden uygulamayı temsil eder.

Hükümet Varlık Vergisi öncesinde yaptığı mükemmel bir manipülasyonla kendisine yönelen ve/veya yönelebilecek tepkileri azınlıklara yönelterek savuşturmayı becermiş, bu yasayla, azınlıkları iktisadi ve kültürel olarak yok ederek homojen bir yapı şekillendirme fırsatını yakalamıştır. Çünkü ülkenin geri kalanında etnik temizlik yapılmıştı, ama İstanbul hâlâ Rumlar, Ermeniler ve Yahudilerden arındırılamamıştı.

EKONOMİK VE KÜLTÜREL JENOSİD

Varlık Vergisi kanun gömleği giydirilmiş zulmün adıdır. İkinci Savaş yıllarında gayrimüslim vatandaşları ödeyemeyeceği derecede borçlandırıp, onların her şeylerine el konularak tüketilmelerine ve yaşamlarını devam ettiremeyecek duruma düşürerek, bu coğrafyadan ayrılmalarına/kovulmalarına yönelik siyasetin aracıdır. Hacizlerde bütün eşyalar yağma ve müsadere edildikten sonra kira devir haklarının dahi hacze konu olması gayrimüslimlere hiçbir şekilde yaşama hakkı tanınmamasının göstergesidir. Varlık Vergisi özel bir operasyondur. Operasyon devlet, basın (i), özel sektör ve halk işbirliğinin mükemmel örneğidir.

Varlık Vergisi siyasî bir karardır ve amacı gayrimüslimlerin birikimlerine el konulması, sermayenin el değiştirmesi ve müsaderesinin çok ötesindedir. Bu yasayla gayrimüslimlerin her şeyleri müsadere edilerek ekonomik ve kültürel jenosidi amaçlanmıştır. Sermaye transferi, siyasî kararın sonuçlarından sadece biridir. Azınlıkların belleğinde Saraçoğlu’nun “haraçoğlu” olarak hatırlanması nedensiz değildir. Varlık Vergisi Kanunu’nun bu temel özelliği, dönemin gazetelerinde yer alan bazı mezat ilânlarıyla belgelenmiştir.

Çok kısa zamanda örgütlenip sonuç alınması, bir anda gayrimüslimlerin donuna varıncaya kadar soyulması, önceden bir hazırlığın ve stratejinin var olduğunun göstergesidir. Donuna varıncaya kadar derken ironi yaptığımız sanılmasın; genç kadınların çeyizlik donları da el konulanlar arasındadır.

Verginin amacını, en iyi verginin mimarları bilir; onlardan biri de Saraçoğlu’dur. Saraçoğlu verginin, gayrimüslimlerin piyasadan silinmesinin ötesinde amaçlarının olduğunu gizlememektedir. Saraçoğlu memleketi olan Ödemiş’in Gölcük yaylasında yaptığı konuşmasında “Biz bu vergiyi Türk tüccarını ön plana çıkarmak için ihdas ettik. İstanbul’da dolaştığım zaman her nereye baktım ise azınlıkların çok gösterişli işyerlerini gördüm” der.

İstanbul Defterdarlığı’nın haczedip içindeki büyüklü küçüklü 150 domuzla birlikte mezata çıkardığı (27 Şubat 1943 günlü Tasviri Efkâr) domuz çiftliği de bu tasarımın bir örneğidir. Çiftliğin satışının ikinci bir ilanının olmamasından satışın gerçekleştiğini rahatlıkla söyleyebiliriz. Tesis bir Müslüman tarafından satın alınmıştır.

Varlık Vergisi vasıtasıyla, en ağır vergi tahakkuk ettirilen Barzilay ve Benjamen firmasının kullanılır durumdaki gemilerinin Deniz Yolları’na devredilip Haliç’te çürümeye terk edilmesi de yasanın siyasi karakterinin aslolduğunu belgelemektedir.

1530 LİRALIK BORCA 24 BİNLİK HACİZ

Zaten azınlık sermayesi, Kemalistlere göre rasyonel sermaye değildir. Nesim Kızı Kade’nin 1530 liralık borcuna karşılık 24 bin lira değer konulan gayrimenkulünün haczedilmesi (14 Mart 43 Yeni Asır ) uygulanan politikanın boyutunu ortaya koymaktadır. Kışın ortasında sobaların, perdelerin dahi haczedilmesi yeterince açıklayıcı olsa gerektir.

Varlık Vergisi’ni vermeyen avukatların barodan çıkarılması da bu çerçevede alınan kararlar arasındadır.

Daha dramatik örnekler de vardır: Erman ve Emil’in cenaze arabasına dahi el konulup mezatta satılmıştır (Tasviri Efkâr 6 Kasım 1943 ). Cenaze arabasına el konulup mezatta satılmasının mantığı nedir? Hangi amaca hizmet etmektedir? Cevap verelim: Azınlıklara bu coğrafyada yer yoktur. Azınlıklara bu coğrafya ölülerine dahi dar edilsin ki her şeylerini bırakıp bu ülkeden gitsinler. Hiçbir izleri de kalmasın. Cako Ventura’nın bir küçük duvar aynasına (Yeni Asır. 24 Aralık 1943 ) varıncaya kadar her şeylerine el konulması, hatta çocuk oyuncaklarının bile hacze konu olması kanunun ne kadar acımasız olduğunun göstergesi olarak da okunabilir.

O yıllarda sağlık sorunlarının çok vahim olmasına rağmen, Varlık Vergisi’yle doktorların muayene eşyalarına da el konulması (ii), azınlık mensubu doktorların ve sağlık kuruluşlarının hizmet veremez duruma getirilmesi, azınlık cemaatlerinin hastanelerine ağır vergiler konulması, vergisini ödeyemeyen avukatların barodan kayıtlarının silinmesi bu yasadan amacın gelir elde etmek olmadığının, yasanın, azınlıkların bu coğrafyadan silinmesinin aracı olduğunu kolayca söyleyebiliriz.

Varlık Vergisi ile müsadere edilip mezatta satılan gayrimenkullerin tahsilâta oranının Faik Ökte’nin verdiği bilgilere göre yüzde 1 civarında olması da amacın siyasi niteliğini daha açık ortaya koymaktadır.

Keyder, Varlık Vergisi’yle verilen mesajın açık olduğunu söyler: Gerçek ekonomik etkisi ne olmuş olursa olsun, bu uygulamanın verdiği mesaj açıktı ve İkinci Dünya Savaşı sonrasında, birçok gayrimüslim İstanbul’u terk etti. Mesaj azınlıklarca alınmıştır. Kitleler halinde bu coğrafyayı terk edecekler ya da 1964 yılında olduğu gibi kitleler halinde sınır dışı edileceklerdir.

VERGİNİN SOSYAL HİZMETİ!

11 Kasım 1942 tarihinde kabul edilen bu yasayla “verginin yüzde 70’i İstanbul’daki mükelleflere tahakkuk ettirilmiştir ve bu mükelleflerin yüzde 87’si gayrimüslimdir. Müslümanlar ise yüzde 7’lik bir oranı oluşturmaktadır. Oysa bu yıllarda Müslüman-Türk şirketlerde bir patlama yaşanmıştır. Anadolu eşrafı ve büyük toprak sahipleri, hükümet politikasıyla savaş yıllarında yaratılan suni darlıktan hatırı sayılır bir birikim sağlamıştır ve bu birikimine İstanbul’da yeni kanal aramaktadır. İstanbul Ticaret ve Sanayi Odası’na 1942 yılı içinde 8 bin yeni kayıt yapılarak üye sayısı 28 bine yükselmiştir. Yeni girişimcilere hazır pazar… Uygulamacılardan Ferit Melen’in “Varlık Vergisi sonrasında tüm Anadolu tüccarı örneğin Koçlar, Sabancılar bu hadise ile kendilerine yer bulmuşlardır. Bu hadisenin böyle de sosyal bir hizmeti olmuştur. Varlık Vergisi ile tüm amaçlar bir arada çözülmek istenmiştir” sözleri bu olgunun ifadesidir.

Varlık Vergisi İttihat Terakki geleneğinin devamı olarak Cumhuriyet tarihinin azınlık karşıtı politikalarının en önemli pratiklerinden biri olan ‘1934 Trakya olayları’, ‘vatandaş Türkçe konuş’ ve ’20 kur’a ihtiyatlar uygulaması’ndan sonra azınlıkların bu coğrafyada artık bir yeri olmadığını gösteren önemli siyasi uygulamalardan biridir. Anlayamayanlara 6/7 Eylül olaylarıyla 1955 yılında daha net olarak anlatılacaktır. Azınlıkların seçeneği, ülkeden gitmek ve her şeylerini burada bırakmaktır. 1948’de İsrail’e gitmek isteyen Museviler de her şeylerini bırakma karşılığında ülkeden çıkabilme izni alabilmişlerdir. Kıbrıs olayları bahane edilerek etabli Rumlar da 1964’te her şeyleri bıraktırılarak sınır dışı edilirken, Yahudilerle aynı kaderi paylaşacaklardır: ‘0 Kilo. ‘0 Dolar!’

Bir resmi gazete olan 13 Kasım 1942 tarihli Ulus’ta, Fazıl Ahmet Aykaç’ın, Son kararları Düşünerek başlıklı Varlık Vergisi ile ilgili yazısındaki ürkütücü sözleri de bu kapsamda ele alabiliriz: “Bilelim ki yapılan şey, dün haddini bilmemiş olanlara bir ceza olmaktan ziyade onu yarın unutacaklara karşı muazzam bir ihtardır”.

Bir Genelkurmay Askeri Tarih ve Stratejik Etüt Başkanlığı yayınında ise şu ifadeler yer almaktadır: “İttihat ve Terakki’nin 1908’den itibaren başlattığı millî iktisat politikasına rağmen, Osmanlı sanayiinde gayrimüslimlerin ve yabancıların hemen hemen tamama yakın etkinliklerinin, 1915 yılında bile (abç) azaltılamadığını söylemek yanlış olmaz. Bu durumun Birinci Dünya Harbi ve sonrasında kısmen; Cumhuriyeti kuran kadro tarafından gerçekleştirilecek millileştirme faaliyetleriyle de 1930’lardan sonra derece derece düzeltileceğini belirtelim” sözleri de politika devamlılığını işaret etmektedir.

Genel kanının aksine Varlık Vergisi’yle sadece azınlık burjuvazisi hedeflenmiş değildir. Varlık Vergisi’yle azınlıkların tümünün tüketilmesi hedeflenmiştir. Başka türlü yoksulların barakalarına varıncaya kadar el konması nasıl izah edilebilir? Gayrimüslimlerin en yoksul kesimlerinden seyyar satıcı, hademe, şoför gibi günlük çalışanlardan 26 bin kişi vergilendirilmiştir. Taban 500 liradır. Bu rakam çok yerde Müslümanların tavan ödemelerine denk gelir.

Bu vergiye tabi tutulan İstanbul’daki toplam mükelleflerin(!) yüzde 25’ini oluşturan seyyar grubunda (15 bin 413 kişi), kişi başına 624 lira vergi düşer. Ücret karşılığı olarak çalışan hizmetli grubu (10 bin 991 kişi), toplam mükelleflerin yüzde 18’ini oluşturur ve kişi başına 626 lira düşer. Mülksüz gruplar, mükelleflerin (!) yüzde 43’ünü temsil ederler. Çoğu İstanbul’da Balat, Hasköy, Kuledibi, İzmir’de Keçeciler, Çankaya, Mezarlıkbaşı ve Irgat Pazarı gibi fukara mahallelerinde yaşayan proleter, alt, orta tabaka veya esnaf Musevilere, aralarında çok işadamı, tüccar, zengin bulunsa dahi, genel olarak zenginleştiniz demek yanlıştı.

İTTİHATÇI POLİTİKANIN KRİSTALİZE HALİ

Varlık Vergisi orantısızdır: Bu vergiye ilişkin bir incelemede, orantısızlık açıkça görülmektedir, İstanbul’da 100’ün üzerinde rastgele seçilen aynı güçte olan mükelleflere uygulanan verginin, firmaların gücüne kıyaslanmasında şöyle bir sonuca ulaşılmaktadır:

Etnik köken Kapital gücü-vergi ilişkisi

Ermeni tüccarlar yüzde 232

Yahudi tüccarlar yüzde 179

Rum tüccarlar yüzde 156

Müslüman-Türk tüccarlar yüzde 4.94

Bu yasa her şeye rağmen bu coğrafyada tutunabilen azınlıkların zor kullanılarak ekonomik gücünün kırılması, azınlıkların tüketilmesi için zincirleme ekonomi dışı politikaların uygulanması, ekonomik ve kültürel jenosidin pratikleri olarak İttihatçı politikanın kristalize olmuş halidir.

Vergi, ruhunda 1915 jenosidinin genlerini taşımaktadır. Başka bir ifadeyle 1915 jenosidi ruhunun 1942’de hortlamasıdır. Her ikisinde de savaş fırsatı değerlendirilmiş, savaş ortamının güç dengeleri hesap edilmiştir. Savaş süresince “tarafsızlık/savaş dışılık” politikası ile birlikte uygulanan şantaj politikasının verdiği hareket serbestliği, vergiyi uygulamada hükümete eşi bulunmaz bir fırsat ve kolaylık sağlamıştır.

Bu durum Boston’da yayınlanan Ermeni gazetesi Hairenik’in 30 Haziran 1943 tarihli sayısındaki Canavar Yine Zincirlerinden Boşandı başlıklı makalesinde dile getirildi.

Varlık Vergisi aynı zamanda İttihatçı Paşa İnönü’nün Lozan’da yarım bıraktığı ya da gerçekleştiremediği azınlıklardan kurtulma projesinin uzantısı olan İttihatçı geleneklere uygun bir projedir.

Komisyonlardaki etkin görevlerde Tophaneli Bican Bağcıoğlu, Tevfik Amca, İTC Katib-i Mesulu ve Hamallar Kahyası Reisi ve 1915 Soykırımında Konya’nın yerlisi Ermenileri ve Konya’da konaklayan Ermenileri ölüm yollarına süren Mahmut Ferit Hamal gibi eski İttihatçıların bulunması İTC’nin mutemet şeyhülislamı Hayri Efendi’nin oğlu Suat Hayri Ürgüplü’nun bütün komisyonlara hakim olup kontrol görevinde bulunması, bu kadroların yarım kalan bir hesabı görme operasyonu olarak görmemizde ayrı bir ipucudur. Bu eski İttihatçıların gerek komisyonlardaki tavırları gerekse süreci takipleri sırasındaki eylemleri de bunu doğrulamaktadır.

Aşkale’ye sevk gününe ilişkin Faik Ökte’nin söyledikleri bu konuda başkaca yorum yapmamıza gerek bırakmamaktadır; “Sevk günü eski İttihatçılardan birkaçı bana müracaatla kafileden Sekip Adut ve benzeri birkaç kişinin sağ salim dönüp dönmeyeceğini sordular”.

Vergiyi kabul eden mebusların listesinde gerek meclis bileşenleri gerekse kabul oyu veren meclis üyelerine ilk bakışta Teşkilat-ı Mahsusa elemanlarının çokluğu Varlık’ın 1915’le ilişkisini bir başka açıdan da netleştirmektedir. Varlık Vergisi Kanunu oylamasına katılarak kabul oyu verenler arasında azınlık mebuslardan Ermeni Berç Türker (Keresteciyan), Rum İstamat Özdamar (Pulluoğlu) da bulunmaktadır.

VERGİNİN EKONOMİYE FAYDASI OLMADI

Verginin acımasızlığına dayanamayan, itiraz eden ve görevden ayrılan müfettişler de vardır: Faik Ökte, “Fatih şubesinde çalışan İhsan Arat mükelleflerin ıstıraplarına, gözyaşlarına birkaç aydan fazla dayanamadı. Bu işten affedilmesini istedi. Şubesi munzam vazife olarak Rifat Onat’a verildi. Bütün varlığı satılan mükelleflerin çalışma kampına gönderilmesine en evvel Ekrem Türkay itiraz etti. Dinlemediler. Türkay ayrıldı. Şubesi Vefik Pirinççioğlu’na (iii) verildi”. Varlık Vergisi bürokratları yönetim basamaklarını en hızla tırmanan bürokratlar arasındadırlar.

Ekonomik bir politika olmadığından, verginin ekonomiye bir faydası olmamıştır. Toplanılan gelirler üretken olmayan harcamalara gitmiştir. İktidar bu olanağı iktidarını sürdürebilmek için günlük harcamaların finansmanında değerlendirmiştir. İki yıllık bütçelerin karşılaştırması bunu açıkça göstermektedir.

Varlık Vergisi’nin uygulamacısı Faik Ökte’nin, devlet tarafından icra yoluyla satışa çıkarılıp el değiştiren malların yeni sahiplerinin, savaş koşullarında mal darlığı ve karaborsa nedeniyle fiyatlarının yüksek olmasından dolayı normalin üstünde fiyatla satıldığını söylemesi, Türk ve Müslüman kesimin ihtikârına göz yumulduğunun ifadesidir.

Devlet harcamalarının yüzde 38’i ve milli gelirin yüzde 3,5’i, sanayi ve hizmetler kesiminde yaratılan hâsılanın yüzde 8’i oranında tahsilât yapılmasına rağmen emisyon hacminin daralmaması, haczedilen mallar dolayısıyla (iv) piyasada mal bolluğuna rağmen fiyatların düşmemesi, Müslüman tüccarın ihtikâra devam etmesinin göstergesi olarak okunabilir.

Varlık Vergisi borçlarını ödeyemeyen İzmirli mükellefler Sivrihisar’daki zorunlu çalışma kamplarına sevk edilirken, Başvekilin memleketi Ödemiş’te bayram vardır. Ödemişliler Başvekilin onuruna eğlenceler düzenlenmektedir.

Ekonomideki zorlukların aşılması(!) için konulduğu söylenen verginin kahramanı muzaffer başvekilin yurttaşları üzerinde kazandığı zaferin anısı abideleştirilmektedir. 2 Eylül günlü Tasviri Efkâr gazetesi İzmir Ödemiş yolunun her istasyonunda halk tarafından eşine nadir tesadüf olunur tezahüratla karşılandığını birinci sahifeden ilan ederken, Saraçoğlu anıtının bir gün önce açıldığını da şöyle müjdelemektedir: Başvekille beraber: İzmir’den Ödemiş’e, Saraçoğlu anıtı dün açıldı (Tasviri Efkâr 2 Eylül 1943)

Aynı dönemde zor ekonomik koşullar altında olunmasına rağmen İnönü büstlerinin de açılışlarında da geri kalınmamaktadır. 1943 bütçesine, Atatürk anıtı proje masrafları olarak 250 bin lira konduğunu da belirtelim.

SUÇ ORTAKLARI YARATILDI

Bu arada iktidar – vaziyetin icaplarından dolayı – kendisine suç ortakları yaratmaktan da geri kalmamaktadır. İktidarına destek ve verginin meşrulaştırılması için memurlara birer kat elbise ve birer maaş ikramiye verilmesi de unutulmaz. Rejimin üst düzey bürokratları da paylarını lojman olarak alırlar. Bugünkü adıyla Namık Kemal Mahallesi (eski adıyla Saraçoğlu Evleri) o günlerin eseridir.

Tüketiciler de unutulmaz; ucuz yiyecek için onlara da buğday alımı yapılır. Bu dönemde tek tip ya da makbul vatandaş yaratma mekanizması olarak kurulan Halkevleri’ne ayrılan kaynaklar ise birkaç önemli bakanlık bütçelerinin toplamından fazladır.

Varlık Vergisi’yle yapılan harcamalardan söz açılmışken iki kalem harcamadan daha söz edelim: Biricisi; 1943 bütçesine Varlık Vergisi’ne ait her türlü ücret ve harcamalar olarak 500 bin lira ödenek konulmuştur. İkincisi, gazetelere 299 bin 888 lira ilan bedeli olarak yapılan ödemedir. Faik Ökte, “İlan dolayısıyla gazetelerle aramızda sinsi bir mücadeledir başladı. Nihayet zimmî bir anlaşmaya vardık. Borçlunun kesesinden ödenen bu tevziatın yekûnu 299 bin 888 liradır.” diye açıklar.

Gazetelere ödenen bu miktar sadece İstanbul’u kapsamaktadır. Gazeteler ya da gazeteci partililer/partili gazeteciler, iktidara desteklerinin(!) karşılığını mağdurların kesesinden almışlardır.

Varlık Vergisi’nin 14’üncü maddesi müsaderenin kanunlaştırılmasıdır. Bu madde hükmü ile vergi mükellefi kılınarak vergi yükü bindirilen birinin borcuna karşılık neredeyse bütün akrabalarının malları teminat olarak haczedilebilmektedir.

KIRIMIN KÜLTÜREL BOYUTU

Yasayı bilmeyen bir hukukçuya bu madde okunursa şaka zanneder. Kırımın bir de kültürel boyutu vardır. Bu vergi neticesinde başlayan kitlesel göç, çok önemli bir kültür birikiminin yok olmasına, kültürel iklimin çoraklaşmasına neden olmuştur. Kayıp sadece azınlık cemaatlerinin kaybı değildir söz konusu olan, kültürel soykırımdan azınlık cemaatleriyle birlikte Türkiye de kaybetmiştir.

Kültürel yıkımın bir veçhesi de, entelektüel gerilemedir. Azınlıkların içine düştüğü yoksulluk, çocuklarının eğitimine de yansımıştır. Gayrimüslimler çocuklarını okutamaz duruma gelmemişlerdir. Çoğu gayrimüslim öğrenci okullarını bırakmak zorunda kalmıştır.

Varlık Vergisi uygulaması 1948 Birleşmiş Milletler Evrensel İnsan Hakları Beyannamesi’nde soykırım tanımının manevi ve maddi unsurlarını içermektedir: Eylemin “ulusal, etnik, ırksal veya dinsel bir grubu kısmen veya tamamen ortadan kaldırmak amacıyla” yapılmış olması, sözleşmede maddi unsur olarak tanımlanan azınlıkların yaşam araçlarının ellerinden alınması ve bir kısmının toplama kamplarına sürülmesi “grubun bütünüyle veya kısmen, fiziksel varlığını ortadan kaldırılacağı hesaplanarak, yaşam şartlarını kasten değiştirmek”, azınlıkların savaş ortamında yaşama araçlarından koparılarak açlığa mahkûm edilmeleridir. Bu açıdan da Varlık Vergisi insanlığa karşı işlenen bir suçtur aynı zamanda.

Türk solunun Varlık Vergisi’nin komprador burjuvazinin tasfiyesine yönelik olduğu ve bunların tırpanlandığı değerlendirmeleri boşlukta kalmaktadır. İttihatçılığın devamı olan Kemalizm’den beslenen “sol” için bu değerlendirme normaldir. Ancak Marksist iddialı iktisatçıların da konuya aynı açıdan bakmaları ya da azınlıklara yapılan bu uygulamayı görmezden gelmeleri anlaşılmazdır. Komprador retoriğini sürdürenlerin, ecnebi mükelleflerin(!), konsolosluklarının baskısı ile Müslümanlara uygulanan oranda vergilendirilmesine -daha doğrusu vergilendirilmemesine (v) karşı suskun kalmaları ayrı bir konudur. Vatandaşların etnik kökenine göre ayırıp bir bölümünü içerideki yabancılar olarak nitelenmeleri düşündürücüdür.

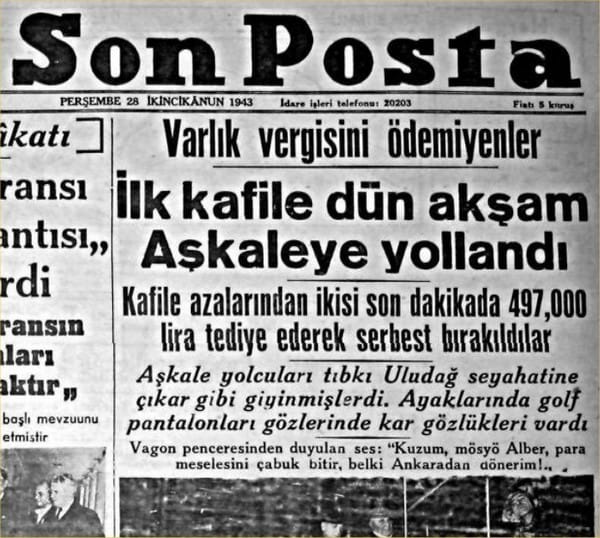

ÇALIŞMA KAMPLARI YASANIN SİLAHIYDI

Borcunu ödeyemeyen mükellefler 27 Ocak’tan itibaren toplama kamplarından alınarak Aşkale’ye gönderilmeye başlanır. Sabiha Sertel, Aşkale’de yaşananları anılarında şöyle nakleder; “Gidenlerden gelen mektuplar, Allah’ın çayırında, çadırlar, barakalar içinde yaşadıklarını, yiyecek bulmadıklarını, her gün sabahtan akşama kadar taş kırdıklarını bildiriyordu. Kanun, Nazi metotlarıyla yürütülüyordu. Şükrü Saraçoğlu, efendisi Von Papen’den, Hitler’den iyi ders almıştı… Verginin bu şekilde alınması hem içte, hem dışta kötü tepkiler yaptı. Dünya basınında Türk toplumu için yüz kızartıcı yazılar çıkıyordu. Bütün gürültülere, baskılara rağmen Varlık Vergisi, hükümetin istediği geliri sağlamadı. Ekonomik durum daha da kötüleşti”.

Mükelleflerin (!) çalışma kamplarına alınmaları yasanın en önemli silahlarından olduğu için sürgünler çalışma kamplarında kötü şartlarda çalışmakta ve barınmaktadırlar. Üzerlerinde baskı olmaması düşünülemez; nitekim anlatımlar ve raporlar bunu doğrular niteliktedir. “Aşkale’ye gönderilen mükellefler kafilesine yirmi kur’a gayrimüslim ihtiyatların silâhaltına alınmaları sırasında onların komutanları olan Albay Cevat Çetin komutanlık yaptı[ğını]” da eklersek Sürgünlerin yaşadığı dehşeti belki daha iyi anlayabiliriz.

Aşkale’de tutsaklardan biri sıranın biraz dışına çıktığında komutan albayın hışmına uğrar, Albay tutsağa şiddetle vurur, aldığı darbeden dişleri dökülen tutsak yerden dişlerini toplar, tutsağın, dişlerini kanıt olarak saklayacağını anlayan albay dişleri zorla elinden alıp taşla ezer(…) Albay başka bir zaman nutkunu şu sözlerle bitirir: “Neden şikayet ediyorsunuz? Bizim köylülerimize bakın bize ürünlerinin dörtte üçünü vermek zorundalar [Toprak mahsulleri vergisi kastediliyor] yine de şikâyet etmiyorlar.” Genç bir Ermeni ise sırasından ayrılmadan şunları söyler: “Bize çiftçileriniz gibi davranmanızdan memnun olurduk, onlar dörtte üçünü veriyorlar ama çiftliklerini, tarlalarını, hayvanlarını ve evlerini ellerinde tutuyorlar ve çalışmaya devam ediyorlar, bizim için ise (bize gelince) bizi tamamen çökerttiniz, yok ettiniz. Bizden işlerimizi, evimizi ve paralarımızı aldınız. Burada biz dünyada hiçbir ülkede olmadığı bir şekilde suçlu muamelesi görüyoruz. Suçluların barınma ve yiyecek ihtiyacı karşılanır. Sadece bize hiçbir şey vermemekle kalmadınız, zorunlu ihtiyaçları karşılamak için tuttuğumuz küçük şeyleri de alıyorsunuz, bu yüzden açlıktan ölüyoruz.”

Aşkale’de zorunlu çalışmaya tabi tutulan mükelleflerden 21’i (kamplarda 10 ay kalan Parseh Gevrekyan’a göre 25’i) yani yüzde 1,5’i kampta hayatını kaybetti. Ölenlerin dini ve etnik kimliği farklı da olsa azınlıklar cenaze törenlerini birlikte yaptılar. “Sürgünler naaşları tahta üstüne koyarlar ve tarlalara gömerlerdi; yanlarında da boş bir şişenin içine ölünün isminin yazılı olduğu bir kağıt parçası koyarlardı. Papaz yoktu. İçlerinden birisi papazlık görevi yapar, cenaze ilahisini okurdu ve sonradan trisagion (üç kere kutsal duası).” (O Politis (Ο Πολίτης), Atina, Şubat 1993)

Ne yazık ki Aşkale’de ölen Varlık Vergisi kurbanlarının Kamhi, Elyazar, Romano, Kostantinidis, İosif Topaloğlu,Yeorgio Topaloğlu, İsak Antoniadi, Konstandinos İatru ve Delioğlu’nun dışında diğerlerinin kimliklerini hâlâ bilmiyor olmamız acıtıcı bir gerçeği ifade etmektedir. 20 kur’a uygulamasında ölen kurbanlar kimsenin aklına gelmemiştir. Bu kurbanların da sayıları ve kimlikleri dahi bilinmemektedir. İktidar bu ölümleri doğal ölüm saymaktadır. İzmir’de de uygulama sırasında vergi kurbanlarından dördü vefat ettiğinden çalışma kamplarına sürülemediği ifade edilmiştir (16 Ekim 1943 Anadolu). Bu dört kişinin ölümü bu zulüm şartlarında doğal ölüm sayılabilir mi?

Kendisine uygulanan verginin miktarı karşısında, Zonguldak Devrekli Kasketçi Andon kalp krizi geçirerek anında ölmüştür.

Ya kamplardaki kötü yaşam koşullarında etkilenerek sağlığı bozulanlar ve birkaç yıl içinde hayatını kaybedenler… “[D]eri ticaretiyle uğraşan 51 yaşındaki amcama bütün servetinden fazla bir meblağ vergi olarak tahakkuk ettirilmişti. Onu ödeyemedi. Çalışma kampına gönderildiğinde şeker hastası idi. Kamptan geri döndüğünden bir buçuk yıl kadar sonra kalp krizi ve tıbbi komplikasyonlar sonucu vefat etti. Birçok aile dostumuz birkaç gün veya hafta dayanamadan kamplarda vefat ettiler.”

Kamptaki yaşam koşulları çoğu tutuklu için doğal ölüm sebebi oluşturmaktadır. Bu durumdan birçok raporda söz edilmektedir:

“Kötü yaşam koşulları ve tıbbî olanakların yetersizliği nedeniyle Romano adında bir Yahudi, kısa süren bir hastalık ve yardımı istenen doktorun da hastayı muayene etmeyi reddetmesinin ardından 28 Mart 1943 tarihinde bir ahırda saman döşek üzerinde vefat etti. Bazil Konstantinidis adlı bir Rum çalışma kampından dönerken Erzurum’da vefat etti. Kendisine tıbbî yardım yapılmamıştı. Bazil Konstantinidis, vefat etmeden önce Erzurum’dan karısına yolladığı son mektupta, mücevherler dâhil olmak üzere elde mevcut son varlıklarını satmasını, bundan elde edeceği para yetişmezse eşten dosttan borç alıp vergiyi ödemesini istedi. Kocasının vefat ettiğinden haberdar olmayan eşi son ziynet eşyasını satıp zorlukla parayı toplayıp vergiyi ödedikten ve makbuzu aldıktan sonra memura Erzurum’daki yetkililere telgrafla verginin tamamen ödendiğini bildirip kocasının serbest bırakılmasını istemelerini rica etti. Vergi memuru kadına çok üzgün olduğu ancak kocası birkaç gün önce vefat ettiği için telgraf çekemeyeceği cevabını verdi.”

KAPISINA TAHSİLDAR GÖNDERECEK MÜKELLEF KALMADIĞINDA…

3 Aralık 1943 günlü Başbakanlık onayında sürgünlerin evlerine dönmesine izin verilir

Dâhiliye, Maliye, Nafia Vekâletlerine,

Varlık Vergisi borçlarını kanunun tayin ettiği müddet içinde ödemediklerinden dolayı çalışma mükellefiyetine tabi tutulmuş olan vatandaşların, aile ve iş muhitlerinde çalışarak bakiye borçlarını ödeyebilmek imkânlarını bulabilmeleri için aileleri nezdine iadeleri tensip olunur.

Arzederim. Dâhiliye, Maliye, Nafıa Vekâletlerine yazılmıştır.

Başvekil

Eve dönüşte tesadüf vapur iskelesinde İstanbul defterdarına rastlarlar, aynı vapura binerler. Sürgünler Faik Ökte’yi tanıdıklarında vapurun üst güvertesinden ona doğru eğilerek hep bir ağızdan “Yaşasın Cumhuriyet!” diye bağırırlar. Faik Ökte: “Bu uğultu ne zamandır cefa çeken bedbaht bir kitlenin alabileceği en büyük intikamdı…”

Varlık Vergisi bir muhalif oya karşılık 310 kabul oyuyla 15.3.1944 tarihinde kaldırılır.

Ancak Varlık Vergisi’yle ilgili mezat ilanları 15.3.1944 günü dâhil devam eder. Suat Kehribar (Salamon)’a ait bakır fabrikası hissedarlık hukukunun satışı 15.3.1944 Tasviri Efkâr da yer alır. Düzeltme ilanlarına rastlamadığımızdan, vergi kaldırıldıktan sonrada satışların sürdüğünü anlıyoruz. Satılamayan menkul ve gayrimenkuller artık hazine malı olmuştur, bunların mükelleflere iadesi söz konusu değildir.

Verginin kaldırıldığı oturumda konuşan toprak ağası Emin Sazak’ın sözleri 16 Mart 1943 günlü Tasvir Efkâr gazetesinde şöyle nakledilmektedir: “Hükümet bu kanun lahiyasile… vergi borçlarını affetmiş olabilir. Fakat bunlar halkın nazarında birer cani, yurdumuza ihanet etmiş kadar maznundurlar. Bir gün millet intikamını alacaktır.”

Varlık Vergisi tahsilatı ertesi yıl bitti “öngörülen hedefler” gerçekleşmedi. Ekonomi göstergeler daha da kötüleşti. Ancak bu kez kapısına tahsildar gönderecek mükellef kalmadığı gerçeğinin altını çizmek gerekir.

(i) 1942 yılı CHP iktidarında muhalif medya yok. Tamamı merkez medya. Medyayı kontrol eden Basın Konseyi’nin başında Cemal Paşa’nın özel kalemi Ulus Gazetesinin başyazarı Falih Rıfkı vardır. Falih Rıfkı için tek gerçek, devletin gerçeğidir: “Hakikatin ne lüzumu var devletin hakikati yeter!”

(ii) Dişçi Nubar Peştamalcıyan’ın dişçiliğe ait alet ve edevatın mezatta satışı, 10.4.1943 Tan, Doktor Yaranusyan’ın doktor muayene eşyalarının mezatta satışı, 8.3.1943 Tasviri Efkâr

(iii) Vefik Pirinççioğlu, Diyarbakırdaki 1895-96 Ermeni kırımlarının sorumlusu Arif’in torunu ve 1915’te Diyarbakır’daki Ermeni Soykırımı sorumlularından Feyzi Pirinççioğlu’nun oğludur.1960 darbesi sonrası kurulan İnönü restorasyon hükümetinde bakanlığa getirilecektir.

(iv) Gayrimüslimlerin mallarını saklamadıkları, ticarethanelerinde bulunan malların haczedildiği gazetelerdeki haciz listelerinden anlaşılmaktadır. Zaten Milli Koruma Kanunu’nun denetimi de her an gayrimüslimlerin üzerindedir. Kaçırmaları söz konusu değildir. Gümrükteki ambarındaki mallar, akreditifler dahi hacze konu olmuştur

(v) M [Müslüman] grubunun vergileri gayet hafifti, hatta bir kısım mükellefler kendilerinden neden bu kadar az vergi tarh edilmiş olduğuna hayret etmişlerdi. Halide Edip bu meyandadır. Verginin ilanı günü sevincinden kurban kesen M mükellefler vardır” Faik Ökte, Varlık Vergisi Faciası s.129

KAYNAKLAR:

A.Sait Çetinoğlu, Varlık Vergisi 1942-1944, Ekonomik ve Kültürel Jenosid, Belge Y. 2009, Ali Güler, Türkiye’deki Gayri Müslimler Gnkr. Y. 1996, Anver Levi, Türkiye Cumhuriyeti’de Yahudiler iletişim y.1998, Ayhan Aktar, Varlık Vergisi ve Türkleştirme Politikaları İletişim Y. 2006, Çağlar Keyder, Memalik-i Osmaniye’den Avrupa Birliğine, İletişim Y.2005, Faik Ökte, Varlık Vergisi Faciası. Nebioğlu,1951, Korkut Boratav, Türkiye İktisat Tarihi İmge, 2004, Muhammet Güçlü, Varlık Vergisi Kanunun Çıkarılması, Uygulanması, Kaldırılması ve Sonuçları, Yayınlanmamış Yüksek Lisans Tezi Ege Ün 1990, Rıdvan Akar, Aşkale Yolcuları, Belge Y. 2000, Rıfat N. Bali Bir Türkleştirme Serüveni İletişim Y.2005. s 456 Rıfat N. Bali The “Varlık Vergisi” Affair A Study of Its Legacy selected Documents, The Isıs Pres, 2005. Sabiha Sertel, Roman Gibi 1919-1950, Cem Yayınevi, 1978 s. 240

Avlaremoz’un resmi bir görüşü yoktur. Yayımlanan yazılar, yazı sahibinin kendi görüşleridir. Çok sesli bir platform olma amacı taşıyan Avlaremoz’da, nefret söylemi içermedikçe, farklı düşünceler kendisine yer bulmaktadır.Varlık Vergisi hakkında başka yazılara ulaşmak için, Varlık Vergisi: “Bir Türkleştirme Politikası” isimli dosyamıza buradan ulaşabilirsiniz.